L’inflation : Tout savoir sur l’envolée des prix

Mais qu’est-ce que l’inflation ? Vous vous êtes sans doute déjà posé la question, ce terme revenant très fréquemment dans l’actualité économique. Certains experts semblent la craindre tandis que d’autres louent ses vertus ! Zoom approfondi sur ce phénomène inhérent à notre système économique.

L’inflation est une situation généralisée d’augmentation des prix des biens et des services au sein d’une économie, sur une période de temps durable.

Découvrez toutes les informations dont vous avez besoin afin de tout comprendre de l’inflation, de ses causes et de ses conséquences à travers des exemples concrets, ainsi que la meilleure manière de vous en protéger en tant qu’investisseur.

Les informations fournies sont uniquement à but éducatif. Finclub ne propose pas de conseil en investissement ni de services de courtage. Nous ne recommandons pas d’acheter ni de vendre un actif ou produit d’investissement particulier.

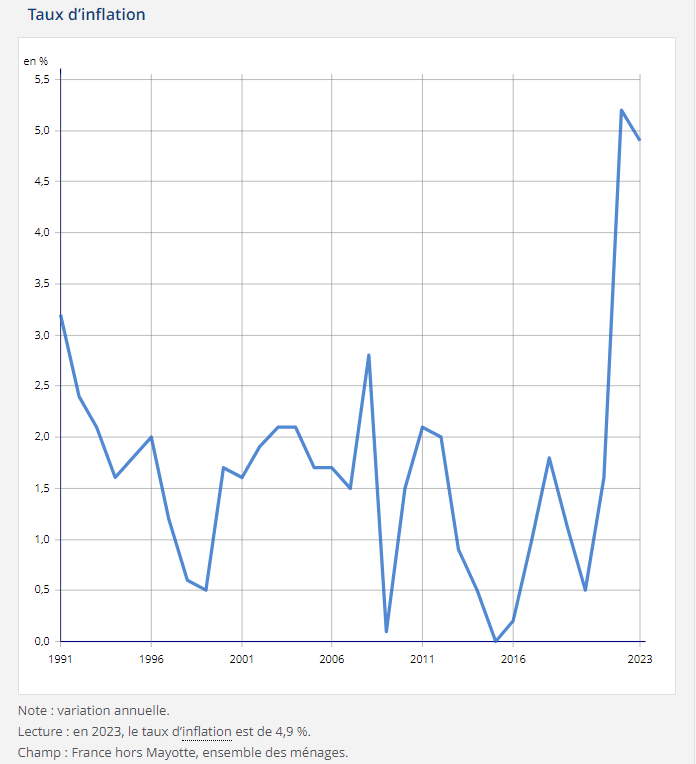

L’inflation, définition et évolution par pays

Qu’est-ce que l’inflation ?

Par définition, l’inflation désigne la hausse générale et durable du niveau de prix des biens et des services au sein d’une économie.

Cette hausse générale implique qu’une même unité monétaire ne permette plus d’acheter les mêmes biens et services au cours du temps. Ainsi, en période d’inflation, le pouvoir d’achat de la monnaie d’une économie diminue. Cette diminution est généralement exprimée en pourcentage.

Exemple : si le prix d’une baguette de pain est de 1 €, et que le taux d’inflation s’élève à 2,5% par an, alors il vous faudra débourser 1,025 € pour acheter une baguette après une année. Une seule pièce d’un euro ne vous permettra donc plus d’acheter une même denrée.

Qu’il s’agisse de ses causes, de ses conséquences concrètes sur les populations, ou encore de la meilleure manière de contrôler ce phénomène (notamment par l’intervention directe de l’État), l’inflation est à l’origine de nombreuses controverses entre économistes. Certains experts la perçoivent comme globalement positive, tandis que d’autres la fustigent.

Source : INSEE

Comment l’inflation est-elle calculée ?

En France, l’inflation est mesurée chaque année par l’Institut national de la statistique et des études économiques (INSEE) à l’aide de deux indices :

- l’Indice des prix à la consommation (IPC), qui est une moyenne pondérée des prix d’un panier de biens et services essentiels aux consommateurs ;

- l’Indice des prix à la consommation harmonisé (IPCH), qui est très proche du premier mais présente des spécificités afin de permettre une meilleure comparabilité internationale.

L’IPCH est notamment utilisé à l’échelle de l’Union européenne (UE) afin de calculer le niveau d’inflation de l’ensemble de la zone euro.

Ces deux indices mesurent donc la variation des niveaux de prix moyens des paniers représentatifs de la consommation des ménages. Ainsi, les fluctuations de prix de dizaines de milliers de biens et de services sont observées chaque année par l’INSEE.

Ceux-ci sont regroupés par l’institut en plusieurs grandes catégories, pondérées selon leur poids dans la consommation moyenne des Français. Par exemple, les dépenses liées à l’alimentation pèsent davantage que celles liées aux carburants.

Bien qu’il existe de nombreux calculateurs d’inflation en ligne (vous pouvez notamment utiliser le simulateur d’indices des prix personnalisé de l’INSEE), sachez que la formule de calcul du taux d’inflation est très simple :

Taux d’inflation = (Valeur finale de l’IPC – Valeur initiale de l’IPC) / Valeur initiale de l’IPC x 100

Quelles sont les causes de l’inflation ?

Le phénomène de l’inflation peut être expliqué par 4 causes principales :

- la demande ;

- les coûts ;

- l’importation ;

- l’intervention des banques.

L’inflation par la demande

Il s’agit de l’inflation créée lorsque la demande globale de biens et de services augmente plus rapidement au sein d’une économie que sa capacité de production. L’augmentation des prix découle naturellement de l’écart alors creusé entre une forte demande et une offre faible.

Ce type de situation se retrouve particulièrement dans les économies sortant tout juste d’une période de récession ou de croissance faible étalée dans le temps.

L’inflation par les coûts

Il s’agit de l’inflation créée lorsque les coûts relatifs au processus de production des biens et des services augmentent. En effet, si les prix des matières premières augmentent, les entreprises augmentent fatalement ceux des produits finis afin de sauvegarder leurs marges ; cette élévation contribue à l’inflation.

Le même phénomène peut avoir lieu si les salaires des employés augmentent, par exemple en période de baisse du chômage, lorsque les entreprises cherchent à attirer leurs futurs employés.

À noter

À noter

Ce type de situation est susceptible de provoquer un cercle vicieux inflationniste (augmentations des salaires et des prix s’entraînant mutuellement), comme ce fut le cas au cours des années 1970 lorsque les principales économies occidentales connurent des taux d’inflation proches de 10%.

L’inflation importée

Il s’agit de l’inflation créée lorsque la devise d’une économie est dévaluée vis-à-vis d’une des principales monnaies de facturation utilisées sur le marché mondial (dollar, euro, livre sterling, yen…). Cette dévaluation entraîne une augmentation du prix des produits importés qui génère de l’inflation, aussi bien pour les ménages que pour les entreprises.

Ce type de situation peut également être causé par une forte augmentation des cours de certains produits agricoles ou énergétiques.

L’inflation due à la création monétaire

Il s’agit de l’inflation créée lorsque la masse monétaire en circulation au sein d’une économie augmente. Plus l’argent est disponible en quantité, plus les consommateurs augmentent leurs dépenses, ce qui conduit inévitablement à une augmentation généralisée des prix et donc à l’inflation.

Ce phénomène peut être causé aussi bien par la création monétaire des banques commerciales, que par l’intervention de la Banque centrale européenne (BCE), dont l’une des principales missions est le contrôle du taux d’inflation de la zone euro.

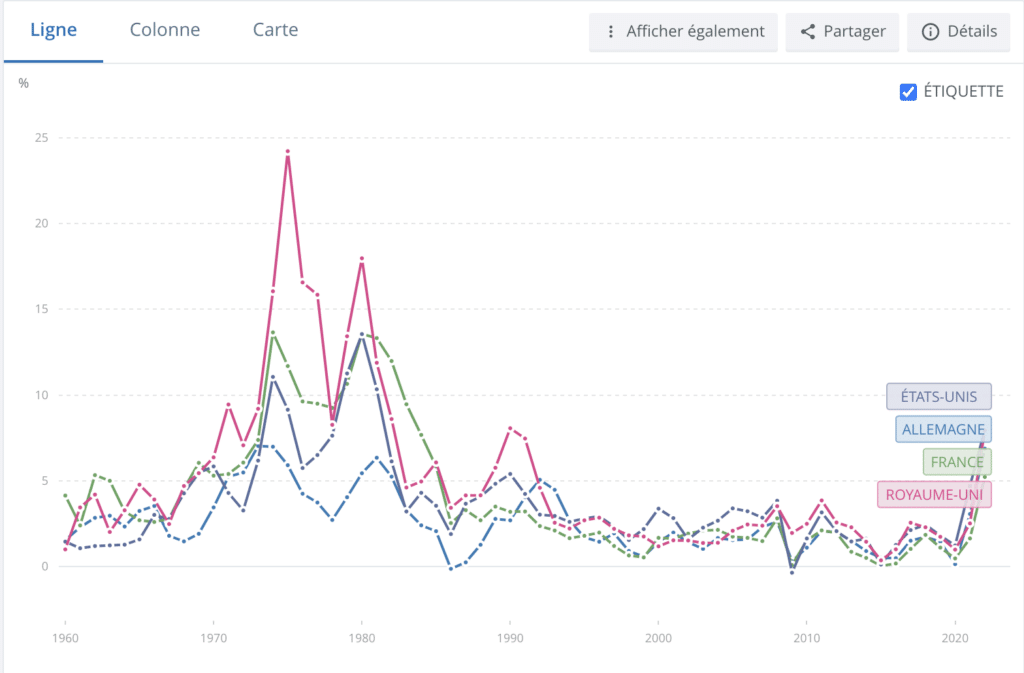

L’évolution de l’inflation par pays

| Période / Pays | France | Allemagne | Royaume-Uni | États-Unis |

|---|---|---|---|---|

| 1700 – 1913 | entre 0,2 et 0,3% | entre 0,2 et 0,3% | entre 0,2 et 0,3% | entre 0,2 et 0,3% |

| 1913 – 1950 | 13% | 17% | 3% | 3% |

| 1950 – 1970 | entre 2 et 6% | entre 2 et 6% | entre 2 et 6% | entre 2 et 6% |

| 1970 – 1990 | 8% | 4% | 10% | 6% |

| 1990 – 2020 | 2% | 2% | 2% | 2% |

| 2021-2022 | 3,4 | 5% | 5,2% | 6,35% |

| 2023 | 5,7% | 6% | 7,3% | 4,5% |

Sources : Le Capital au XXIe siècle de Thomas Piketty, Wikipedia, données Banque mondiale, Statista

Comme vous pouvez le constater, après une période d’inflation très faible et extrêmement stable durant plus de deux siècles, les principales économies occidentales voient leur taux s’envoler au cours des deux Guerres mondiales (notamment pour la France et l’Allemagne, plus gravement impactées).

S’ensuit une nouvelle période de stabilité au cours des Trente Glorieuses, puis les taux décollent à nouveau suite aux chocs pétroliers des années 1970. Depuis les années 1990 et malgré les crises économiques, les taux moyens sont de nouveau stabilisés. Mais suite à la crise sanitaire de 2020 et l’émergence du conflit ukrainien, l’inflation est repartie à la hausse.

L’évolution de l’inflation par pays est donc étroitement corrélée aux périodes de crises – qu’elles soient économiques, énergétiques ou politiques – et de stabilité que traversent les nations.

Source : données Banque mondiale

Désinflation, stagflation et hyperinflation : définitions et exemples

Qu’est-ce que la désinflation ?

Par définition, la désinflation désigne la réduction de l’inflation au sein d’une économie, c’est-à-dire le ralentissement de la hausse générale et durable des prix, bien que celle-ci demeure positive. Ainsi, en période de désinflation, le taux d’inflation diminue, mais ne devient pas négatif. Les consommateurs continuent donc de voir leur pouvoir d’achat s’éroder avec le temps.

Attention

Attention

La désinflation ne doit pas être confondue avec la déflation, qui désigne la baisse généralisée des prix des biens et des services sur une longue période (l’inverse de l’inflation en somme).

De fait, un manque d’inflation peut conduire une économie à une période de déflation, mais n’est pas pour autant annonciatrice d’une entrée en déflation.

Au cours de l’histoire économique, des politiques de « désinflation compétitive » furent menées par différents gouvernements afin de pallier certains inconvénients de l’inflation.

Exemple de désinflation

Suite aux deux chocs pétroliers de 1973 et de 1979, les plus grandes économies mondiales font face à une crise économique majeure et à des taux d’inflation qui s’envolent (supérieurs à 10%). C’est la raison pour laquelle, dans les années 1980, des politiques de désinflation inspirées des théories monétaristes de l’Ecole de Chicago sont mises en place.

Ces politiques, menées aux Etats-Unis et en Europe, permettent notamment de faire passer le taux d’inflation européen moyen de plus de 10% par an à seulement 2%.

Qu’est-ce que la stagflation ?

Par définition, la stagflation désigne une situation économique combinant une croissance faible voire nulle et une inflation forte. Contraction des termes « stagnation » et « inflation », la stagflation est généralement synonyme d’une élévation durable du taux de chômage.

Cette situation économique aberrante se caractérise donc par une hausse des prix accompagnée d’un ralentissement économique sur une longue période, qui peuvent tous deux s’expliquer par une crise économique majeure.

En réaction à cette crise, les banques centrales augmentent la masse monétaire en circulation, ce qui entraîne une hausse des prix et une diminution du pouvoir d’achat des ménages. La croissance économique peine alors à redémarrer, voire se met à stagner, tandis que l’inflation s’envole…

Exemple de stagflation

C’est le Chancelier de l’Echiquier britannique (ministre chargé des finances et du trésor), Iain Macleod, qui utilise pour la première fois le terme « stagflation » en 1965. En effet, le Royaume-Uni est alors la seule nation parmi les plus grandes économies occidentales à ne pas connaître une forte croissance, en pleine période des Trente Glorieuses.

Mais la situation se généralise après le premier choc pétrolier de 1973 : la hausse brutale des cours du pétrole ralentit nettement la croissance économique aux Etats-Unis et en Europe, en plus de déclencher une augmentation soudaine de l’inflation.

Les politiques keynésiennes menées pour lutter contre la stagflation générale sont mises en échec au cours des années suivantes, et c’est finalement le monétarisme qui permet de stabiliser la situation globale au cours des années 1980.

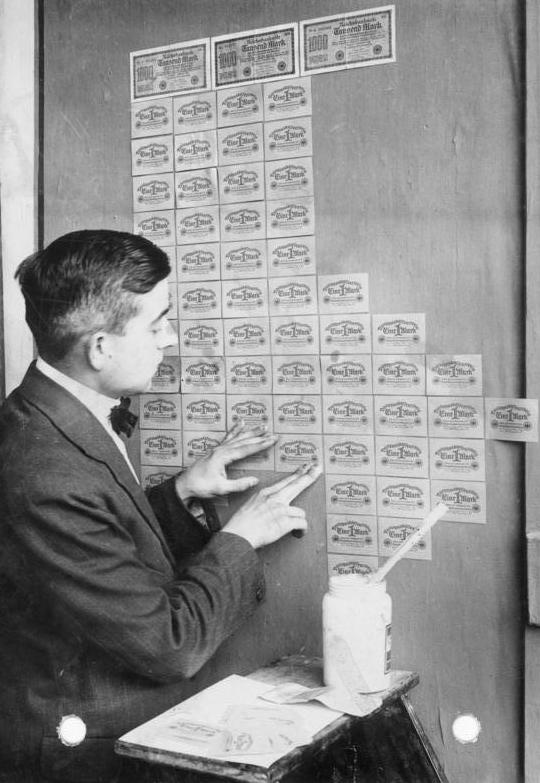

Qu’est-ce que l’hyperinflation ?

Par définition, l’hyperinflation désigne l’envolée extrêmement rapide et durable des prix au sein d’une économie, à tel point que la valeur même de la monnaie se dégrade petit à petit. Il n’existe pas de seuil défini pour parler d’hyperinflation, toutefois il est généralement admis qu’un taux d’inflation supérieur à 50% par mois correspond à cette situation.

Outre les contextes politiques exceptionnels (guerre, catastrophe, crise économique majeure…), c’est généralement la mauvaise gestion gouvernementale du budget qui est à l’origine de l’hyperinflation.

En particulier, un important déficit budgétaire financé par la création monétaire – l’Etat « fait marcher la planche à billets » – est susceptible de déclencher ces situations exceptionnelles. Un déficit trop grand de la balance commerciale peut également être en cause, notamment un nombre d’importations bien plus important que les exportations, conduisant à une dépréciation de la monnaie.

Toutefois, les causes analysées au cours de l’histoire économique sont nombreuses et chaque situation d’hyperinflation apparaît comme unique.

À noter

Il est extrêmement difficile pour un État de sortir d’une situation d’hyperinflation durable. Bien souvent, les crises hyperinflationnistes se concluent par un changement de monnaie et la mise en place de politiques d’austérité budgétaire très dures.

Exemple d’hyperinflation

Un exemple récent et malheureusement toujours d’actualité est la crise économique vénézuélienne. Extrêmement dépendant des cours du pétrole – la rente pétrolière y représente 90% des exportations et près de 50% du budget étatique -, la chute brutale des prix en 2013 a frappé le pays de plein fouet, alors qu’il était déjà fragilisé par la crise mondiale de 2008 (le taux d’inflation du Venezuela était déjà de 30,9%).

L’hyperinflation s’est alors installée et n’a cessé d’augmenter au fur et à mesure des années. En 2019, la Banque centrale du Venezuela estime le taux d’inflation à 9585,5% !

Alors que le pays connaissait l’une des plus fortes augmentations de PIB dans le monde jusqu’en 2009, il traverse aujourd’hui une crise économique, politique et sociale majeure.

Comment protéger ses investissements contre l’inflation ?

Inflation : quels impacts pour les investisseurs ?

Le niveau d’augmentation des prix à la consommation a un impact direct sur l’épargne des Français. En effet, le fait de thésauriser (de laisser son argent « dormir » sur son compte en banque) est sanctionné par l’inflation. N’oubliez pas que « l’argent ne dort jamais » !

Ainsi, une somme d’argent placée hors du circuit économique verra son pouvoir d’achat diminuer avec les années si le taux d’inflation reste positif. La baisse de valeur finale peut même être importante en cas d’inflation forte !

Le livret A, qui demeure le placement privilégié dans l’Hexagone, a vu son taux rehaussé face au niveau de l’inflation en France. Comme le rapportent Les Échos, il a débuté l’année 2022 au taux de 2%, pour la finir à 3% ! Un taux record depuis 2009, qui restera inchangé tout au long de l’année 2024. S’il reste inférieur au niveau de l’inflation, le Livret A est un produit d’épargne bien plus intéressant qu’il y a quelques années.

En outre, en tant qu’investisseur, l’augmentation des prix à la consommation impacte également vos placements. C’est notamment le cas pour les investisseurs à revenus fixes, dont les rendements diminuent sous l’effet d’une inflation positive ; d’autant plus si celle-ci est forte.

Concrètement, si vous investissez 2000 € dans un bon du Trésor avec un rendement de 10%, ce ne sont pas 200 € que vous récolterez au bout d’une année : si le taux d’inflation annuel s’élève à 3%, votre rendement final ne sera plus que de 7%.

Se protéger contre l’inflation

Heureusement, il existe plusieurs placements et stratégies permettant de couvrir vos investissements contre l’inflation, notamment :

- L’assurance-vie. Bien qu’ils ne permettent pas toujours de se prémunir contre une hausse importante des prix à la consommation, les fonds en euros de l’assurance-vie offrent des performances supérieures au livret A. En 2023, le rendement moyen des fonds en euros s’est élevé à +2,5%. Veillez à sélectionner les fonds les plus performants et ceux présentant les frais les plus bas.

- Les actions. Elles sont considérées par de nombreux investisseurs comme le meilleur rempart contre l’inflation, étant donné que leurs cours incluent la hausse des prix à la consommation. Sur le long terme, il a été constaté que les actions offrent une couverture naturelle efficace contre l’inflation. Définissez clairement votre profil de risque ainsi que votre objectif de rendement afin d’équilibrer au mieux votre investissement entre unités de compte et fonds en euros.

- L’immobilier. L’investissement dans la pierre est lui aussi plébiscité en tant que protection contre l’inflation. Et pour cause : l’augmentation des prix à la consommation n’impacte pas le rendement d’un investissement immobilier – l’indice de référence des loyers étant indexé sur celle-ci. La couverture contre l’inflation peut être encore plus importante en investissant par l’intermédiaire d’une Société civile de placement immobilier (SCPI), qui garantit l’indexation des loyers.

- L’or. Valeur-refuge par excellence, l’or reste un placement de sécurité utile en cas de crise économique ou de hausse de l’inflation. Non-adossé aux dettes de l’État, il est toujours décrit par les experts comme « un bon candidat pour se diversifier et se protéger sur le long terme contre le risque d’une inflation ».

- La diversification. La meilleure stratégie pour investir efficacement tout en se protégeant contre l’inflation reste sans doute de combiner les différents investissements cités au sein de votre portefeuille. En ne plaçant pas tous vos œufs dans le même panier, vous limitez largement les risques pris sur chacun de vos placements. Libre à vous, donc, de cumuler actions, rendements immobiliers, fonds en euros et or tout en équilibrant votre portefeuille d’investissement en fonction des risques que représente chacun de vos placements.

L’inflation est donc un phénomène inhérent à notre système économique. En excès, cette hausse généralisée du prix des biens et des services peut avoir des effets délétères pour les entreprises et les investisseurs. Toutefois, une inflation modérée présente de nombreux avantages (taux d’intérêt peu élevés, incitation à l’investissement…) qui favorisent la croissance économique. C’est la raison pour laquelle maintenir un taux d’inflation d’environ 2% par an est la principale mission de la BCE depuis sa création.

Lead Copywriter chez Syntax Finance, Audrey possède un diplôme d’études comptables et financières (DECF) et une expérience professionnelle de plus de 15 ans dans les secteurs bancaire et comptable.

Créez vos listes de valeurs et paramétrez gratuitement vos alertes avec ProRealTime Web ou Mobile.

Créez vos listes de valeurs et paramétrez gratuitement vos alertes avec ProRealTime Web ou Mobile.

Tout investissement en Bourse comporte des risques de perte de capital.