Livret d’épargne : quel est le plus rentable en 2026 ?

Épargner régulièrement est une bonne pratique pour vous constituer une épargne de précaution et, par la suite, développer votre patrimoine financier. Quelle que soit l’évolution des taux d’intérêt, les livrets d’épargne garantis offriront toujours une sécurité de rendement aussi rare qu’appréciable.

Livret A, LDDS, Livret jeune, PEL… Comment fonctionnent-ils (taux d’intérêt, plafond, critères d’éligibilité, fiscalité…) ? À quel usage sont-ils destinés ? Lequel rapporte le plus ? Voici un tour d’horizon des livrets d’épargne réglementés.

| Placement | Rendement | Plafond | Intérêts non imposables | |

|---|---|---|---|---|

| 1 | Livret d’épargne populaire (LEP) | 2,5% | 10 000€ | ✅ |

| 2 | Livret A | 1,5% | 22 950€ | ✅ |

| 3 | Livret de développement durable et solidaire (LDDS) | 1,5% | 12 000€ | ✅ |

| 4 | Livret jeune | > ou = 1,5% | 1 600€ | ✅ |

| 5 | Plan d’épargne logement (PEL) | 2% (2026) 1,75% (2025) 2,25 % (2024) 2 % (2023) 1% (2016-2022) | 61 200€ | ❌ |

| 6 | Compte épargne logement (CEL) | 1% | 15 300€ | ❌ |

Les informations fournies sont uniquement à but éducatif. Finclub ne propose pas de conseil en investissement ni de services de courtage. Nous ne recommandons pas d’acheter ni de vendre un actif ou produit d’investissement particulier.

1. Livret d’épargne populaire (LEP) : le champion du rendement

Le LEP est le livret d’épargne réglementé qui rapporte le plus, avec un taux d’intérêt annuel de 2,5 % au 1er février 2026.

Conditions de souscription du LEP

Seules les personnes physiques majeures, domiciliées fiscalement en France, et dont le revenu fiscal de référence (RFR) ne dépasse pas les plafonds fixés, peuvent souscrire un LEP.

Pour ouvrir un LEP en 2026, votre revenu fiscal de référence de 2024, en métropole, ne doit pas dépasser :

- 22 823€, pour une personne seule ;

- 28 918€, si votre foyer compte 1,5 part fiscale ;

- 35 013€, si votre foyer compte 2 parts fiscales ;

- 41 108€, si votre foyer compte 2,5 parts fiscales ;

- 47 203€, si votre foyer compte 3 parts fiscales ;

- 53 298€, si votre foyer compte 3,5 parts fiscales ;

- 59 393€, si votre foyer compte 4 parts fiscales…

Le plafond de dépôt est de 10 000 € (hors intérêts cumulés), avec un versement minimum de 30 € à l’ouverture. Les versements doivent être supérieurs à 10 €. Les retraits, quant à eux, sont libres et les intérêts sont exonérés de toute taxation.

Enfin, comme pour le livret A ou le LDDS, chaque contribuable ne peut détenir qu’un seul livret d’épargne populaire.

Le LEP et l’inflation

Avec son taux préférentiel, le LEP parvient généralement à battre l’inflation, comme l’illustrent les données du graphique ci-dessous, sur une période de 15 ans. Néanmoins, on peut constater que ce n’est pas toujours le cas, en particulier en période de forte augmentation des prix, comme en 2022.

Cela peut s’expliquer notamment par la méthode de calcul du taux de rémunération du LEP et par sa fréquence de mise à jour (uniquement 2 fois par an).

2. Livret A : l’instrument d’épargne préféré des Français

Plus de 58 millions de personnes possèdent un Livret A. L’épargne accumulée est reversée par les banques à la Caisse des dépôts et consignations (CDC), institution financière publique qui gère ces fonds et en affecte la plus grande partie à la construction de logements sociaux, ainsi qu’aux projets de développement durable.

Conditions de souscription du Livret A

L’accès au Livret A est peu restrictif. Ainsi, toute personne physique, majeure ou mineure peut en détenir un, sans condition de nationalité ou de résidence fiscale.

Distribué par tous les établissements bancaires, il est néanmoins limité à un seul livret A par personne.

L’épargne placée sur le livret A est toujours disponible, le taux de rémunération atteint les 1,5% net (aucune imposition sur les intérêts), depuis février 2026.

Le plafond de versement, quant à lui, s’établit à 22 950 €. Les intérêts sont calculés par quinzaine civile complète (du 1er au 15 ou du 16 à la fin du mois).

Par exemple, un versement effectué le 6 du mois ne sera pris en compte dans le calcul des intérêts qu’à partir de la deuxième quinzaine du mois, si vous n’avez pas fait de retrait au cours de cette quinzaine.

Les intérêts sont dits « capitalisés », c’est-à-dire qu’ils s’ajoutent chaque année à la base de calcul des intérêts de l’année suivante.

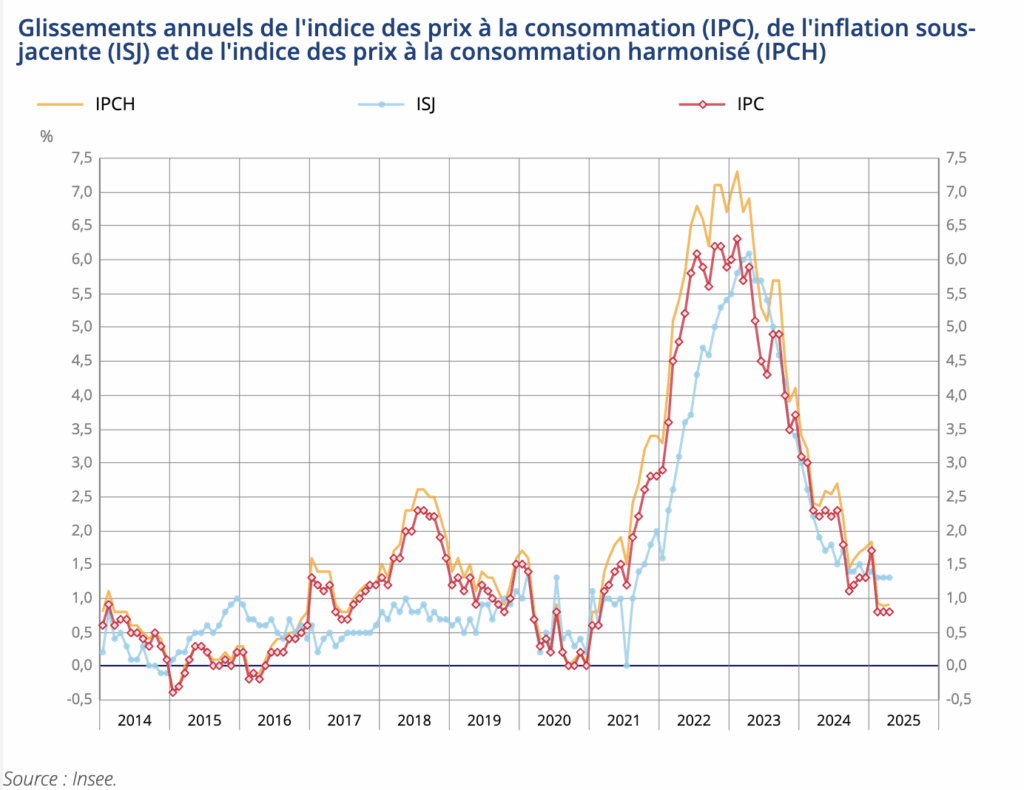

Le Livret A et l’inflation

Contrairement au LEP, le Livret A peine à protéger votre argent de l’inflation. Malgré la hausse des taux d’intérêt à partir de 2022, on constate que l’inflation a été généralement bien supérieure à la rémunération du livret.

3. Livret de développement durable et solidaire (LDDS) : le petit frère du livret A

Les fonds récoltés sur le LDDS sont destinés aux projets de développement durable, ainsi qu’à l’économie sociale et solidaire.

Les règles de fonctionnement du LDDS sont similaires à celles du livret A :

- l’épargne est garantie et disponible ;

- le taux d’intérêt annuel est de 1,5% net (non imposable à l’impôt sur le revenu et aux prélèvements sociaux) ;

- chaque épargnant ne peut en détenir qu’un seul ;

- le plafond de dépôt est fixé à 12 000 € (hors intérêts capitalisés qui s’ajoutent chaque année, une fois le plafond atteint) ;

- tous les établissements bancaires peuvent proposer le LDDS, avec un versement minimum de 10€ ou 15 €.

4. Livret jeune : l’épargne des 12-25 ans

Ce type de livret est réservé aux 12-25 ans. Les parents choisissent généralement d’ouvrir un livret jeune à leur enfant avant sa majorité pour lui donner goût à la gestion de son argent, le responsabiliser et commencer à mettre de l’argent de côté pour financer le permis ou d’autres achats.

Dès l’âge de 12 ans, le jeune ou son représentant légal peuvent ouvrir ce type de livret, à condition de résider en France et dans la limite d’un par personne. Il est possible de cumuler le livret jeune avec d’autres livrets d’épargne.

Le livret jeune ne présente aucun risque : le capital est garanti et disponible à tout moment. Les versements et retraits sont libres et gratuits, et les intérêts ne sont pas fiscalisés.

Toutefois, le plafond n’est pas très élevé (1 600 € maximum) et le solde du compte ne peut être négatif.

À noter

À noter

Chaque établissement bancaire peut proposer le taux d’intérêt qu’il souhaite à condition qu’il ne soit pas inférieur à celui du livret A, soit 1,5%.

5. Plan épargne logement (PEL) : un coup de pouce à l’achat immobilier

Le PEL est un compte d’épargne réglementé dont l’objectif est de se constituer un capital, destiné à l’achat d’un bien immobilier ou au financement de travaux d’un bien dont vous êtes déjà propriétaire. Le niveau d’épargne accumulée permet d’obtenir un prêt à un taux fixé à l’ouverture du contrat.

Fonctionnement du PEL

Le fonctionnement du PEL (ouverts à partir de 2018), est sensiblement différent de celui des autres livrets.

| Conditions d’ouverture | Aucune condition d’âge, de nationalité ou de résidence pour ouvrir un compte. |

| Versement | Versement initial de 225 € minimum Versements obligatoires d’au moins 540 € par an (en une ou plusieurs fois) |

| Plafond | 61 200 € (hors intérêts capitalisés) |

| Durée d’engagement | 4 ans minimum 10 ans maximum pour effectuer des versements |

| Retrait | À la date d’échéance, soit 4 ans, puis chaque année jusqu’au 10e anniversaire |

Les conditions de retrait dépendent de l’âge de votre PEL.

| Date de retrait | Conséquences |

|---|---|

| Avant 2 ans | Fermeture du PEL Intérêts recalculés au taux du CEL en vigueur Perte du droit au prêt épargne logement |

| Entre 2 et 3 ans | Fermeture du PEL Perte du droit au prêt épargne logement |

| Entre 3 et 4 ans | Fermeture du PEL Droit au prêt épargne logement limité |

| Après 4 ans | Conservation des droits au prêt pendant un an |

Lorsque le PEL est ouvert depuis au moins 4 ans, il donne le droit à un prêt à taux préférentiel : le « prêt épargne logement », dont le montant varie en fonction de l’antériorité du plan et des intérêts acquis, avec un montant maximum de 92 000 €. Ce prêt doit intégrer le plan de financement d’un achat immobilier ou de travaux.

| Période d’ouverture du livret | Taux d’intérêt du PEL | Taux d’emprunt |

|---|---|---|

| Depuis le 1er janvier 2026 | 2 % | 3,20 % |

| Entre le 1er janvier et le 31 décembre 2025 | 1,75 % | 2,95 % |

| Entre le 1er janvier et le 31 décembre 2024 | 2,25 % | 3,45 % |

| Entre le 1er janvier et le 31 décembre 2023 | 2 % | 3,2 % |

| Entre le 1er août 2016 et le 31 décembre 2022 | 1 % | 2,2 % |

Fiscalité du PEL

Les bénéfices tirés du PEL sont imposables en deux temps :

- au moment du versement des intérêts, ces derniers font l’objet d’un prélèvement forfaitaire non libératoire de 30% ;

- l’année suivante, dans le cadre de la déclaration d’impôt sur le revenu, l’administration calcule votre imposition définitive selon le taux du prélèvement forfaitaire unique de 30 % (17,2 % de prélèvements sociaux et de 12,8 % d’impôt sur le revenu). Vous pouvez aussi opter pour le barème progressif de l’IR.

Il est possible de céder vos droits à prêt liés à votre PEL à un membre de votre famille, s’il est titulaire d’un PEL ouvert depuis 3 ans minimum. Inversement, vous pouvez recevoir les droits de prêt d’un membre de votre famille, afin de cumuler ses droits avec les vôtres et d’obtenir ainsi un prêt d’un montant plus élevé, mais qui reste plafonné à 92 000 €.

6. Compte épargne logement (CEL) : flexible mais peu attractif

Tout comme le PEL, le compte épargne logement se destine à financer l’achat ou la construction de sa résidence principale, ou surtout, pour y réaliser des travaux d’amélioration ou de réparation.

Son fonctionnement est souple (CEL ouverts à partir de 2018) :

| Conditions d’ouverture | Aucune condition d’âge, de nationalité ou de résidence pour ouvrir un compte. |

| Versement | Versement initial de 300€ minimum Versements libres (avec un minimum de 75€) |

| Plafond | 15 300€ (hors intérêts capitalisés) |

| Durée d’engagement | Aucune |

| Retrait | À tout moment à condition de maintenir un solde de 300€ sur le compte |

| Taux d’intérêt | 1% |

| Fiscalité | Prélèvement forfaitaire unique de 30% |

| Droit au prêt épargne logement | ✅ |

| Taux du prêt (CEL ouvert depuis le 01/02/2025) | 2,5% |

| Montant maximum du prêt | 23 000€ |

Pour prétendre au prêt épargne logement, vous devez remplir deux conditions :

- posséder un CEL depuis 18 mois ;

- avoir acquis un minimum d’intérêts.

Livrets d’épargne : attention à l’inflation !

Sur les années 2022 et 2023, la France a connu un pic inflationniste. Habituellement plafonné à environ 2 %, l’Indice des prix à la consommation (IPC) oscillait alors entre 3 et 6 %. En 2024, l’IPC est repassé sous la barre des 2%.

De manière générale, si le rendement de vos placements, quels qu’ils soient, n’égale pas l’inflation, alors vous perdez de l’argent. Au-delà des livrets d’épargne réglementés, utiles pour se construire une réserve d’argent, il est donc primordial de dynamiser ses placements.

Chaque épargnant devra donc composer un portefeuille d’investissement diversifié, le plus rémunérateur possible, tout en maintenant un niveau de risque adapté à son profil d’épargnant.

Découvrez quel placement rapporte le plus !

Quel compte rapporte le plus ? Les alternatives

En dehors des livrets d’épargne réglementés, il est possible de placer son argent sur d’autres supports de placement tels que le Plan d’épargne en actions (PEA), le compte-titres, l’assurance vie ou le Plan d’épargne retraite (PER).

Ces comptes répondent à différents objectifs : préparer sa retraite, défiscaliser, investir en Bourse, épargner ou réaliser un projet (achat immobilier, vacances…) à plus ou moins long terme.

Leur rémunération varie fortement en fonction de la composition du portefeuille, du niveau de risque toléré et de la fiscalité applicable.

| PEA | Compte-titres | Assurance vie | PER | |

|---|---|---|---|---|

| Conditions d’ouverture | Majeur domicilié en France | Majeur | Majeur | Majeur |

| Disponibilité des fonds | Bloqués pendant 5 ans ou fermeture du compte | Disponible | Rachat partiel ou total | Bloqués jusqu’à la retraite sauf cas exceptionnels |

| Rémunération | Variable | Variable | Variable | Variable |

| Plafond | 150 000€ | Aucun | Aucun | Aucun |

| Impôt sur le revenu | Gains exonérés après 5 ans sauf titres non cotés | 12,8% ou barème progressif | Abattements possibles | Versements déductibles sous conditions |

| Prélèvements sociaux de 17,2% | ✅ | ✅ | ✅ | ✅ |

Retrouvez les sélections Finclub des meilleurs PEA et des meilleurs comptes-titres !

Conclusion : quel livret rapporte le plus ?

Le livret d’épargne populaire (LEP) est le placement sans risque qui offre le meilleur rendement. Cependant, tout le monde ne peut pas y prétendre. Vous devez tenir compte de toutes les variables pour déterminer le produit d’épargne qui correspond le plus à votre profil et à vos projets.

- Le LEP est le livret d’épargne le plus rentable en 2025 pour les personnes majeures, qui résident en France et dont les revenus ne dépassent pas les plafonds en vigueur.

- Les livrets A et LDDS conviennent à tous ceux qui veulent constituer une épargne de précaution sécurisée et disponible à très court terme.

- Le livret jeune s’adresse aux 12-25 ans qui commencent leur phase d’épargne.

- Les plans et comptes épargne logement sont conçus pour ceux qui prévoient un achat immobilier ou des travaux.

- Les autres comptes, comme le PEA, le compte-titres, l’assurance vie ou le PER peuvent représenter une alternative intéressante en termes de rendement, de plafond de versement ou encore de fiscalité.

Lead Copywriter chez Syntax Finance, Audrey possède un diplôme d’études comptables et financières (DECF) et une expérience professionnelle de plus de 15 ans dans les secteurs bancaire et comptable.

Où placer son argent ?

PEA ou PER : votre guide complet pour bien choisir