Transfert de PEA : Comment éviter les lenteurs et minimiser les frais ?

De meilleurs services, des tarifs plus bas, un accompagnement client de qualité… Les motifs de transfert d’un PEA ne manquent pas. Cependant, la procédure ne se déroule pas toujours comme prévu.

Découvrez comment réussir le transfert de votre PEA ou résoudre les points bloquants pour accélérer le processus.

Réussir le transfert de son PEA implique de faire le point en amont sur la composition de votre portefeuille, d’anticiper les éventuels blocages et de fournir un dossier complet au nouvel établissement.

Le délai de transfert d’un PEA n’est pas réglementé et peut être rallongé dans le cas de dossier complexe. L’accompagnement de votre nouvel intermédiaire financier est important pour assurer le bon déroulement de la procédure.

En cas de retard ou de problème, plusieurs options s’offrent à vous.

Les informations fournies sont uniquement à but éducatif. Finclub ne propose pas de conseil en investissement ni de services de courtage. Nous ne recommandons pas d’acheter ni de vendre un actif ou produit d’investissement particulier.

Transfert d’un PEA : les différentes étapes

La migration de votre plan d’épargne en actions consiste à transférer la totalité des lignes de titres et des sommes du compte espèces, puisque vous ne pouvez détenir qu’un seul PEA par personne.

La procédure se déroule en 7 étapes. Le tableau suivant vous permet de comprendre les responsabilités de chaque partie prenante.

| Vous | Nouvel établissement | Ancien établissement | ||

|---|---|---|---|---|

| 1 | Choisir le meilleur établissement pour votre PEA | ✅ | ||

| 2 | Préparer le transfert en anticipant les causes de blocage | ✅ | ✅ | |

| 3 | Demander le transfert du PEA au nouvel établissement | ✅ | ||

| 4 | Demander le transfert à l’établissement d’origine | ✅ | ||

| 5 | Transférer les titres du portefeuille, puis les sommes du compte espèces | ✅ | ||

| 6 | Transmettre le bordereau d’informations fiscales | ✅ | ||

| 7 | Autoriser les transactions sur le nouveau PEA | ✅ |

Bien choisir son nouvel établissement financier

Si vous envisagez de transférer votre PEA auprès d’un nouvel établissement, c’est peut-être pour obtenir de meilleurs services ou bénéficier de tarifs plus compétitifs. Or, le passage d’un intermédiaire financier à l’autre n’étant pas toujours simple, mieux vaut choisir votre futur établissement avec précaution.

Les banques ne sont pas les seules à proposer le plan d’épargne en actions. Vous pouvez également faire appel à des courtiers.

Prenez le temps de comparer les différentes offres. Si les frais demeurent un critère de sélection attractif, évaluez aussi les actifs et les fonctionnalités disponibles, ou encore la réactivité et la compétence du service client.

Ce dernier point est particulièrement important dans le cas d’un transfert. Vous aurez besoin de joindre votre conseiller en cas de difficultés ou de lenteurs administratives. De même, votre interlocuteur doit être assez qualifié pour repérer d’éventuels blocages dans votre dossier et vous informer des démarches à réaliser.

Voici une sélection d’établissements parmi les mieux notés sur Trustpilot :

À noter

À noter

Le transfert d’un PEA reste une procédure délicate. Sa réussite dépend à la fois de la compétence des différentes parties prenantes et d’une bonne préparation en amont.

Préparer la demande de transfert de PEA

La durée moyenne d’un transfert de PEA

La réglementation n’impose aucun délai, mais la grande majorité des transferts de PEA sont traités en moins d’un mois.

Cependant, dans le dernier rapport du médiateur de l’AMF, on apprend que :

- le PEA est le premier motif de saisine ;

- les 2/3 des litiges sont liés aux délais de transfert.

Les cas les plus complexes ont nécessité plus d’un an pour finaliser l’opération.

Les causes de blocage ou de lenteur

L’AMF a répertorié les principales causes d’allongement de la durée de transfert d’un PEA.

- Dossier incomplet ou inexact (absence de document, erreur de numéro de compte…).

- Approvisionnement insuffisant du compte espèces pour régler les frais de transfert.

- Divergence de pratiques ou de systèmes informatiques entre les établissements financiers. Il convient donc de privilégier des acteurs respectueux des normes bancaires européennes et nationales.

- Opérations sur titres en cours de traitement, telles que le versement de dividendes.

- Titres non acceptés par le nouvel établissement (titres non cotés, FCPR…).

- Gestion irrégulière du PEA qui aurait dû entraîner la clôture du compte.

Les bons réflexes pour réussir son transfert de PEA

Si la rigueur de votre nouvel établissement financier est déterminante pour le bon déroulement de votre projet, d’autres points réclament votre vigilance.

Faire du tri dans son PEA

Pendant une période plus ou moins longue, vous ne pourrez plus passer d’ordres de bourse. C’est donc le moment d’analyser la composition de votre portefeuille et de réaliser les opérations que vous jugez nécessaires, comme :

- vendre les titres non acceptés par le nouvel établissement ;

- obtenir la levée du nantissement pour les titres concernés ;

- sortir les titres de société en liquidation judiciaire (transfert sans frais vers un compte-titres) ;

- fermer vos positions sur des valeurs spéculatives.

Remplir ses obligations

Tout dossier incomplet ou erroné est rejeté et entraîne l’allongement du transfert. Il est essentiel de transmettre, à votre nouvel établissement, l’ensemble des documents et de vérifier les données renseignées.

Vous devez également :

- supprimer les ordres de bourse en attente ;

- attendre la fin des opérations en cours, telles que les versements de dividendes ;

- alimenter votre compte espèces pour régler les frais de transfert.

Bon à savoir

Bon à savoir

Il est difficile de maîtriser l’ensemble des paramètres qui pourraient retarder votre transfert. Demandez au conseiller de votre nouvel établissement financier de vous aider à identifier les éventuels points bloquants.

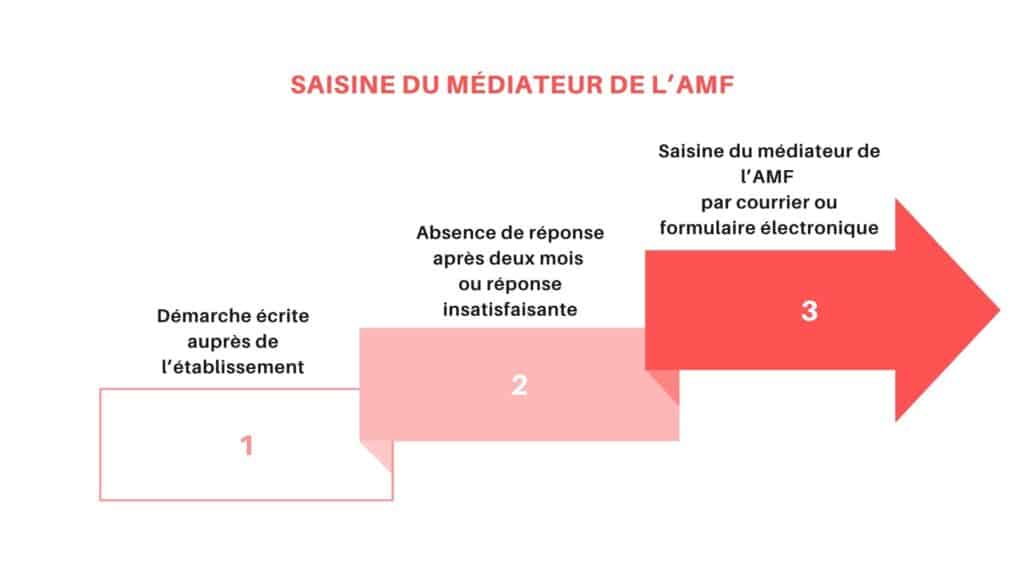

Suivre le transfert de son PEA : Quel recours en cas de retard ?

1. Contacter les deux établissements financiers

Les établissements financiers ont un devoir d’information envers leurs clients. Ils sont tenus de vous prévenir des difficultés susceptibles de retarder le transfert de votre PEA.

Toutefois, si l’opération prend plus d’un mois ou, tout simplement, si vous souhaitez savoir où en est le traitement de votre dossier, n’hésitez pas à contacter les deux établissements, celui d’origine et le nouveau, pour obtenir des réponses.

Privilégiez un contact écrit pour dater votre démarche, dans le cas où vous devriez saisir le médiateur de l’AMF.

2. Saisir le médiateur de l’AMF

Si vous rencontrez des difficultés persistantes avec un intermédiaire financier, vous pouvez solliciter l’intervention du médiateur de l’Autorité des marchés financiers (AMF). Il s’agit d’un service gratuit, encadré par la loi.

Anticiper les frais : Combien coûte le transfert d’un PEA ?

L’établissement d’origine facture habituellement des frais de transfert. Les modalités de leur calcul sont précisées dans les conditions générales du contrat.

Jusqu’en 2020, ces frais pouvaient atteindre des sommes exorbitantes. Depuis cette date, la loi Pacte plafonne leur montant à :

- 15 € par ligne de titres cotés ;

- 50 € pour les titres non cotés ;

- 150 € au total, quelle que soit la composition du portefeuille.

Ces sommes sont prélevées sur le compte espèces du PEA. Pensez à vérifier qu’il est suffisamment approvisionné, afin de ne pas retarder la finalisation de l’opération.

La revue de la composition de votre portefeuille permet d’accélérer le processus de transfert, mais également de réduire la tarification ligne par ligne, dans le cas où vous décideriez de fermer certaines de vos positions.

Bon à savoir

Le nouvel établissement peut prendre à sa charge les frais de transfert, en guise d’offre de bienvenue. Si votre intermédiaire ne vous propose pas cet avantage, n’hésitez pas à le négocier avant le dépôt de votre demande.

Faut-il transférer ou clôturer son PEA ?

Pour éviter de payer les frais de transfert ou une procédure fastidieuse, vous pouvez être tenté de clôturer votre plan d’épargne en actions. Toutefois, cette fermeture implique de vendre l’ensemble de vos titres à un instant T, de façon arbitraire.

De plus, en ouvrant un nouveau PEA, vous devez attendre 5 ans pour :

- bénéficier de l’avantage fiscal propre au plan d’épargne en actions , à savoir l’exonération des gains à l’impôt sur le revenu ;

- retirer vos fonds sans entraîner la fermeture du compte.

Le transfert de PEA représente la solution la plus raisonnable pour gérer au mieux votre stratégie d’investissement, en particulier si cela vous permet de disposer :

- de meilleurs tarifs, notamment des frais de courtage plus compétitifs et l’absence de droits de garde ou de frais d’inactivité ;

- de nouveaux supports d’investissements, comme certains ETF éligibles au PEA ;

- de services plus étendus (indicateurs de suivi des performances, outils d’analyse du marché en temps réel, screener d’actions, etc.). Votre nouvel intermédiaire financier peut, par exemple, vous proposer l’accès à un logiciel de Bourse plus performant.

PEA : La check-list pour réussir son transfert

Voici un résumé des étapes à suivre.

| 1 | Comparez les offres des établissements financiers. La compétence et l’accompagnement du service client sont déterminants pour assurer un transfert rapide de votre PEA |

| 2 | Faites le tri de votre portefeuille et réalisez toutes les opérations que vous jugez indispensables ou que vous ne pourrez pas effectuer le temps de la procédure. |

| 3 | Anticipez les blocages et constituez un dossier complet. |

| 4 | Approvisionnez votre compte-espèces pour payer les frais de transfert. |

| 5 | Supprimez les ordres en attente. |

| 6 | Demandez le transfert à votre nouvel établissement et suivez son avancement. |

| 7 | En cas de retard ou de problème, contactez les deux établissements, puis, à défaut de solution, le médiateur de l’AMF (dans le respect des délais imposés par la loi). |

| 8 | Après le transfert, vérifiez la reconstitution fidèle du portefeuille. |

Cette phase de transfert de votre plan d’épargne en action peut aussi être l’occasion de diversifier vos placements et d’ouvrir un compte-titres, auprès du nouvel établissement, pour échanger des catégories d’actifs non disponibles dans un PEA.

Lead Copywriter chez Syntax Finance, Audrey possède un diplôme d’études comptables et financières (DECF) et une expérience professionnelle de plus de 15 ans dans les secteurs bancaire et comptable.

Ouvrez ou transférez votre PEA avec ProRealTime

Tout investissement comporte des risques de perte en capital

Où placer son argent ?