Guide LMNP : Tout Savoir sur la Location Meublée Non Professionnelle

Le statut LMNP permet de mettre en location un logement meublé, tout en bénéficiant d’avantages fiscaux. Découvrez la location meublée non professionnelle à votre rythme, grâce à notre guide gratuit dédié aux investisseurs débutants.

Les informations fournies sont uniquement à but éducatif. Finclub ne propose pas de conseil en investissement ni de services de courtage. Nous ne recommandons pas d’acheter ni de vendre un actif ou produit d’investissement particulier.

Chapitre 1 : Comprendre le statut de LMNP

Définition et enjeux du statut LMNP

Le statut de loueur meublé non professionnel (LMNP) permet aux investisseurs de biens immobiliers meublés de profiter d’une fiscalité avantageuse. Il connaît un réel succès puisqu’il offre à tous les propriétaires de meublés une réduction de taxation sur leurs revenus locatifs :

- quels que soient leur âge et leur patrimoine immobilier ;

- que le bien immobilier soit dans l’ancien ou dans le neuf.

Les biens loués en meublé peuvent se trouver ou non dans des résidences de services. Si tel est le cas, voici les 4 types de résidence concernées :

- résidence étudiante ;

- résidence seniors ;

- EHPAD ;

- résidence de tourisme.

Conditions à remplir pour bénéficier du statut LMNP

Pour éviter tout risque de requalification en location nue, un logement meublé doit comporter du mobilier obligatoire, à savoir :

- des plaques de cuisson ;

- un four ou four à micro-onde ;

- un réfrigérateur ;

- un congélateur ou compartiment à congélation du réfrigérateur d’une température maximale de -6° ;

- de la vaisselle ;

- des ustensiles de cuisine ;

- une table ;

- des sièges ;

- une literie avec couette ;

- des étagères de rangement ;

- des volets ou rideaux dans les chambres ;

- des luminaires ;

- du matériel d’entretien ménager.

De plus, le propriétaire doit répondre à l’une des deux conditions suivantes :

- les loyers perçus doivent être inférieurs à 23 000 € annuels ;

- les loyers encaissés sont inférieurs aux autres revenus du foyer.

Si les deux critères ne sont pas respectés, alors le propriétaire bascule en statut de loueur meublé professionnel (LMP) avec les conséquences que cela implique.

>> Vous hésitez encore entre la location meublée ou vide ? Lisez notre article sur le sujet !

Différences entre le statut LMNP et LMP

Pour vous aider à distinguer le statut de LMNP de celui de LMP, nous vous proposons un tableau récapitulatif des principales différences en matière de reports de déficit, de plus-values de cession et de cotisations sociales.

Tableau des différences entre le statut LMP et LMNP

| LMP | LMNP | |

|---|---|---|

| Report des déficits de la location meublée | Imputable sur le revenu global du foyer fiscal pendant 6 ans | Imputable sur les revenus locatifs pendant 10 ans |

| Plus-values de cession | Régime des plus-values professionnelles : exonération partielle si plus de 5 ans d’exercice et recettes entre 90 000 et 126 000 € exonération totale si plus de 5 ans d’exercice et recettes inférieures à 90 000 € | Régime des plus-values des particuliers : exonération au bout de 22 ans de détention pour l’impôt sur le revenu exonération au bout de 30 ans pour les prélèvements sociaux |

| Charges sociales (SSI) | Jusqu’à 35 % de cotisations sociales du résultat brut avec un minimum forfaitaire de 1 145 € si résultat est nul. | Aucune charge sociale professionnelle |

Fiscalité du statut LMNP

Contrairement aux logements loués nus pour lesquels les revenus locatifs entrent dans la catégorie des revenus fonciers, les recettes locatives perçues dans le cadre d’une location meublée sont imposables au titre des bénéfices industriels et commerciaux (BIC). Elles sont soumises au barème progressif de l’impôt sur le revenu.

Depuis le 1er janvier 2023, la fiscalité LMNP peut prendre uniquement 2 formes :

- le micro BIC ;

- le régime réel.

Au préalable, le Censi-Bouvard dédié aux résidences de services venait s’ajouter à la liste, mais la loi de finances 2023 n’a pas reconduit ce dispositif, arrêté au 31 décembre 2022. Néanmoins, les investisseurs ayant profité de ce système jusqu’en 2022 continuent d’en bénéficier.

Le Censi-Bouvard reposait sur 3 axes :

- une réduction d’impôts jusqu’à 33 000 € sur 9 ans, soit jusqu’à 11 % de la valeur du bien HT ;

- la récupération de la TVA de 20 % sur le prix d’achat de votre investissement (sous certaines conditions) ;

- une sécurisation de vos loyers pendant 11 ans par le gestionnaire.

Il est primordial de bien appréhender les deux régimes fiscaux en LMNP (BIC et réel) pour faire le meilleur choix en termes d’imposition.

Le régime micro-BIC

Le régime micro-BIC en LMNP n’ouvre droit à aucune déductibilité des charges payées par le propriétaire, telles que les intérêts d’emprunts, les frais d’ameublement ou encore la taxe foncière. En contrepartie, le bailleur bénéficie d’un abattement de 50 % sur ces recettes locatives. Aux yeux de l’Administration fiscale, vos charges s’élèvent donc à la moitié de vos revenus locatifs.

Notez une particularité pour les chambres d’hôtes et les meublés de tourisme classés pour lesquels l’abattement est porté à 71 % au lieu de 50 %.

Depuis le 1er janvier 2023, les seuils des revenus locatifs ont été revalorisés à :

- 77 700 € pour la location meublée traditionnelle ;

- 188 700 € pour les meublés de tourisme classés ou les chambres d’hôtes.

En clair, si vos revenus locatifs perçus en location meublée (charges comprises) sont en deçà de ces seuils, votre régime par défaut sera le micro BIC. Néanmoins, si le régime réel se révèle plus intéressant pour vous, vous avez la possibilité d’opter pour ce dernier.

Le régime réel

Si vos revenus locatifs dépassent le seuil de 77 700 € (ou 188 700 €), le régime réel s’applique automatiquement. En revanche, en dessous de ce seuil, vous êtes seul juge pour savoir quel régime est le plus intéressant pour vous, soit le micro BIC, soit le réel.

Pour ce faire, il suffit de calculer la somme de vos charges déductibles et de vos amortissements. Si ce montant représente plus de 50 % de vos recettes locatives, alors le régime réel sera plus adapté à votre situation.

Régime réel : quelles sont les charges déductibles en LMNP ?

Rien n’est écrit formellement à ce sujet. Retenez que les charges déductibles engagées par le propriétaire concernent l’entretien, l’amélioration du logement et la gestion. On retrouve notamment :

- les intérêts d’emprunt ;

- les travaux et réparations ;

- la taxe foncière ;

- l’assurance habitation PNO (propriétaire non occupant) ;

- les honoraires de l’agence de location et de votre expert-comptable ;

- les charges de copropriété, etc.

Il faut bien évidemment conserver tous les justificatifs et déclarer ces charges dans l’exercice au cours duquel elles ont été engagées.

Régime réel : à quoi correspondent les amortissements en LMNP ?

Les amortissements se déduisent des recettes locatives, au même titre que les charges. L’amortissement correspond à une perte de valeur du bien occasionnée par l’usage et les années qui passent.

Concrètement, le prix du bien et du mobilier est réparti sur une durée donnée, durant laquelle le bien se déprécie annuellement. Ce jeu d’écriture comptable permet de diminuer le bénéfice taxable.

La durée d’amortissement varie, en moyenne, entre :

- 25 et 40 ans pour l’immobilier ;

- 10 et 20 ans pour les travaux ;

- 5 et 10 ans pour le mobilier.

À noter : le montant de l’amortissement fiscalement déductible, chaque année, est limité à la différence entre la somme des loyers moins les charges.

Prenons l’exemple d’un appartement acquis 250 000 € amorti sur une durée de 40 ans.

- Montant de l’amortissement comptable annuel : 6 250 € (250 000/40)

- Total des loyers : 12 000 €

- Total des charges : 7 000 €

- Bénéfice : 5 000 €

- Amortissement fiscalement déductible : 5 000 €, ce qui ramène à zéro le bénéfice imposable. Les 1 250 € restants (6250 – 5000) seront déductibles les années suivantes.

Le régime réel vous oblige à tenir une comptabilité conformément au code du commerce et au plan comptable général. Cette obligation nécessite fréquemment le recours à un expert-comptable.

Bon à savoir

Bon à savoir

Dans le cas où les recettes locatives sont inférieures aux charges et aux amortissements, alors le montant à déclarer est nul et le déficit se reporte pendant les 10 années suivantes sur vos revenus locatifs, dans la limite de 10 700 € par an.

Quand et comment déclarer ses revenus locatifs en LMNP ?

Dès l’acquisition de votre bien, il faudra bien compléter la déclaration P0i et opter pour l’un des deux régimes. Si vous souhaitez changer de régime ultérieurement, vous devez en faire la demande par courrier auprès de votre service des impôts des entreprises (SIE) avant le mois de février de l’année en cours. Le choix du régime est activé pour l’année civile à venir et se reconduit tacitement.

Selon le régime que vous choisissez, vous devez compléter différents formulaires.

- Régime micro-BIC : pour déclarer vos revenus locatifs imposés au micro-BIC, vous devez compléter le formulaire n° 2042 C PRO. Ne déduisez pas l’abattement, l’Administration fiscale réalise elle-même le calcul.

- Régime réel : la déclaration de vos recettes locatives assujetties au régime réel s’effectue par le biais des formulaires CERFA 2031 et 11085.

La déclaration de vos revenus locatifs s’effectue en même temps que votre celle de l’impôt sur le revenu, à savoir au plus tard vers fin mai, chaque année.

Autres impôts et taxes en LMNP

Dans le cadre de votre activité de LMNP, vous devez vous acquitter de diverses taxes.

- La taxe foncière correspond à un impôt local dû par tous les propriétaires d’un bien au 1er janvier (exonération les deux premières années pour les constructions nouvelles). Cette taxe n’est pas récupérable auprès du locataire, contrairement à la taxe d’enlèvement des ordures ménagères.

- La Cotisation Foncière des Entreprises (CFE) est due pour l’année civile entière par le loueur en meublé non professionnel qui exerce l’activité au 1er janvier, avec une exonération la première année d’activité et en cas de recettes locatives inférieures à 5 000 €.

- Les prélèvements sociaux : après déduction de l’abattement forfaitaire ou des charges de vos recettes locatives, vous devez payer les prélèvements sociaux (CSG, CRDS) à hauteur de 17,2 %.

- La taxe sur les logements vacants (TLV), ou la taxe d’habitation sur les logements vacants (THLV), s’applique dans certaines communes (cf. décret n° 2013-392 du 10 mai 2013). La TLV est due pour les logements vacants depuis au moins un an, au 1er janvier. Vous pouvez en être exonéré, notamment en cas de vacance involontaire, c’est-à-dire que vous ne trouvez pas de locataire.

Nouvelle déclaration de propriété depuis janvier 2023

Depuis début 2023, tous les propriétaires de biens immobiliers à usage d’habitation ont l’obligation de déclarer leur logement sur le site impots.gouv.fr.

Une fois cette déclaration réalisée, il n’est plus nécessaire de renouveler l’opération, sauf modification ultérieure, comme un ajout de biens immobiliers ou un changement d’usage.

Dans cette déclaration, vous devez spécifier votre situation et choisir parmi les propositions suivantes :

- propriétaire occupant à titre de résidence principale ;

- propriétaire occupant à titre de résidence secondaire ;

- bien vacant (non meublé et non occupé) ;

- occupé à titre gratuit ;

- loué.

L’objectif de cette déclaration de propriété consiste à répertorier :

- l’ensemble des propriétaires redevables de la taxe d’habitation sur leur résidence secondaire (dont les logements en location meublée) ;

- et ceux redevables de la taxe sur les logements vacants (TLV) et de la taxe d’habitation sur les logements vacants (THLV).

Tableau récapitulatif des régimes fiscaux en LMNP

| Locations meublées classiques | Meublés de tourisme ou chambres d’hôtes | |

|---|---|---|

| Régime micro BIC | Recettes < 77 700 € | Recettes < 188 700 € |

| Déduction | Abattement de 50% | Abattement de 71% |

| Régime réel | Recettes > 77 700 € | Recettes > 188 700 € |

| Déduction | Charges réels et amortissements | Charges réels et amortissements |

Chapitre 2 : Bien appréhender les différents types de location en meublé

Il existe deux types de location meublée :

- le meublé d’habitation régi par un bail d’habitation meublé traditionnel ou un bail mobilité ;

- le meublé de tourisme.

Fonctionnement avec un meublé d’habitation

Outre le mobilier obligatoire, le type de bail en meublé d’habitation répond à certains critères en termes d’usage du bien et de profil du locataire.

| Bail d’habitation meublé | Bail mobilité | |

|---|---|---|

| Utilisation du logement | Le logement constitue la résidence principale du locataire | Le logement devient la résidence principale ou secondaire du locataire |

| Pour quel locataire ? | Toute personne peut être locataire d’un bail d’habitation meublé | Le locataire doit entrer dans l’une des catégories suivantes : formation professionnelle études supérieures contrat d’apprentissage stage engagement de service civique mutation professionnelle mission temporaire professionnelle |

| Durée du bail | Minimum : 1 an En présence d’un locataire étudiant, la durée minimale du bail est de 9 mois. | De 1 à 10 mois |

| Dépôt de garantie | Maximum : 2 mois de loyer (hors charges) | Interdit |

Particularités du meublé de tourisme

Dans le cadre d’un meublé de tourisme, le locataire utilise le logement au titre d’une location de vacances pouvant se dérouler sur une journée, une semaine ou un mois. Attention, il n’a pas la possibilité de louer le logement plus de 90 jours consécutifs par an.

On distingue trois catégories de logement en meublé de tourisme :

- la location saisonnière ;

- le meublé de tourisme classé ;

- les chambres d’hôtes.

Pour pouvoir se lancer dans une location en meublé de tourisme, il convient de respecter certaines dispositions réglementaires.

- Tout d’abord, si votre bien se situe dans un immeuble, assurez-vous que le règlement de copropriété autorise le meublé touristique.

- Ensuite, renseignez-vous auprès de votre mairie, car certaines d’entre elles ont instauré des règles afin de réguler le nombre de meublés de tourisme. En effet, ces derniers entraînent une forte inflation dans les zones tendues et prisées des touristes.

- Enfin, si vous décidez de louer votre résidence secondaire en meublé de tourisme, cela signifie que vous opérez un changement d’usage. Vous devez alors obtenir préalablement une autorisation de votre mairie, sous peine de sanctions financières.

Différences entre LMNP classique et LMNP gérée

Maintenant que vous savez distinguer les différents types de location meublée, attardons-nous sur les deux modes de gestion au travers desquels vous pouvez exploiter votre bien.

- LMNP classique : le propriétaire achète un bien nu et doit l’équiper lui-même avant de le louer en meublé. Dans ce cas de figure, le propriétaire bailleur sera davantage exposé au risque de vacance locative. Cependant, notez qu’il est tout à fait possible de déléguer la gestion de votre bien auprès d’une agence immobilière dans le cadre d’un logement en LMNP non géré.

- LMNP géré : le logement est situé dans une résidence de services de type senior, EHPAD, résidence de tourisme ou résidence étudiante. Un bail commercial est signé entre le propriétaire et le gestionnaire du bien pour une durée de 9 ans minimum. Pendant la durée du contrat, le gestionnaire s’engage à verser des loyers au propriétaire bailleur, quel que soit le taux d’occupation du bien.

Selon vos objectifs et les perspectives de rentabilité souhaitées, il convient de bien étudier chacun de ces deux dispositifs.

Chapitre 3 : Profiter des avantages du LMNP

Revenus peu fiscalisés en LMNP

En optant pour le régime réel en LMNP, si vos charges déductibles et amortissements sont supérieurs à vos recettes locatives, alors vous pourrez déclarer un bénéfice imposable nul, et reporter votre déficit foncier pendant une durée de 10 ans.

Quant au régime micro BIC en LMNP, ce dernier s’avère intéressant dès lors que vous détenez un meublé de tourisme classé ou une chambre d’hôte. En effet, dans ce cas, l’abattement s’élève à 71 % et non plus à 50 %.

Bon à savoir

Pour faire classer votre bien, il suffit de vous adresser à un organisme compétent dont la liste est répertoriée dans l’article L.324-1 du code du tourisme. Vous obtiendrez un classement de 1 à 5 reflétant le niveau de confort de votre logement.

Libre fixation du montant du loyer

Avant de fixer le montant du loyer, il convient notamment d’analyser les prix du marché et la rentabilité attendue. En LMNP classique, vous êtes en principe libre de définir vous-même le 1er loyer de votre bien meublé, sauf dans les villes prévoyant l’encadrement des loyers.

En quoi ça consiste ? La loi encadre les loyers des villes en zones tendues, dans lesquelles il devient difficile de se loger en raison de la raréfaction des biens, ce qui augmente mécaniquement le prix des loyers. Le but étant de limiter l’envolée des prix et les hausses de loyer entre deux locations ou en cas de renouvellement de bail.

Bon à savoir

Elle correspond à une zone d’urbanisation de plus de 50 000 habitants présentant un déséquilibre entre l’offre et la demande de logements. On distingue 28 agglomérations enregistrées par décret en tant que zone tendue.

Notez que le montant d’un loyer en logement meublé est supérieur d’environ 10 % à celui d’une location nue. En effet, le locataire n’a pas à s’affranchir du coût d’ameublement ni des frais de déménagement.

Rentabilité plus importante en location meublée qu’en location nue

En raison d’un loyer plus élevé en LMNP, la rentabilité de votre logement meublé sera inévitablement meilleure qu’en location nue.

Pour mesurer la rentabilité de votre logement meublé, deux modes de calcul s’offrent à vous :

- la rentabilité brute = [(montant du loyer * 12)/(prix d’achat)] * 100

- la rentabilité nette = [(loyer annuel – charges et frais)/(prix d’acquisition)] x 100

La rentabilité nette est un indicateur beaucoup plus réaliste puisqu’elle prend en compte les charges locatives non récupérables auprès du locataire, la taxe foncière et les frais de gestion inhérents au bien.

Comment augmenter davantage ses rendements locatifs avec une location meublée ?

Voici des alternatives intéressantes :

- opter pour la location en colocation pour espérer un rendement locatif brut jusqu’à 12 %, voire plus dans certaines villes ;

- ou encore coupler la location saisonnière l’été avec une location meublée classique le reste de l’année.

Souplesse du bail en location meublée

Un bail d’habitation meublé se veut plus souple qu’un bail classique en location nue. En effet, un contrat de bail d’habitation meublée est établi pour une durée d’un an, au lieu de trois ans dans un bail classique.

En tant que bailleur, vous pouvez donc donner congé annuellement à votre locataire sous réserve d’un délai de préavis ramené à trois mois, contre six mois avec un logement loué vide.

Les baux en location meublée séduisent également les locataires qui bénéficient d’un mois de préavis en cas de départ, au lieu de trois mois dans un logement nu.

Conditions de récupération de la TVA en LMNP

L’un des principaux avantages d’un investissement LMNP repose sur la récupération de la TVA à 20 %.

Attention, pour l’obtenir, vous devez respecter quelques critères :

- acquérir un bien meublé dans une résidence de services proposant au minimum trois services (petit-déjeuner, réception de la clientèle, fourniture du linge de maison, entretien des parties communes, etc.) ;

- être le premier propriétaire d’un bien neuf (ou en VEFA) ;

- remplir les conditions du statut LMNP ;

- percevoir des loyers soumis à une TVA fixée à 5,5 % ;

- déclarer les revenus locatifs dans la catégorie BIC (bénéfices industriels et commerciaux) ;

- conserver votre bien pendant vingt ans.

Concrètement, la récupération de la TVA s’opère en quatre étapes.

- Achetez votre bien et confiez-le immédiatement à un gestionnaire avec lequel vous signez un bail commercial.

- Pensez à déclarer votre activité de LMNP dans les 15 premiers jours suivants la mise en location de votre bien. Ainsi, vous obtiendrez un SIRET indispensable pour récupérer la TVA.

- Procédez à une demande de remboursement auprès du centre des impôts auquel le bien loué est rattaché à l’aide du formulaire 3519-SD.

- Réceptionnez le remboursement de la TVA dans un délai maximum de six mois.

Chapitre 4 : Optimiser son patrimoine grâce à la location meublée

Se constituer des revenus complémentaires

En LMNP, vous pouvez percevoir jusqu’à 23 000 € de revenus locatifs tout en bénéficiant d’une fiscalité avantageuse. Globalement, il est possible de vous constituer des revenus complémentaires pérennes non fiscalisés pendant 10 ans, notamment grâce à l’amortissement du bien et du mobilier.

Si vous analysez à sa juste valeur la rentabilité nette de votre bien en amont de l’achat, vous pourrez dégager des revenus complémentaires mensuellement. Ces derniers correspondent à la différence entre le montant du loyer perçu et votre mensualité de prêt immobilier, ce que l’on appelle le cash-flow positif.

Préparer sa retraite

Tout le monde en a conscience, le jour tant attendu de votre départ en retraite sera aussi synonyme d’une perte de revenus, entre 20 % et 40 % pour un salarié, et jusqu’à 50 % pour un indépendant.

Le statut LMNP permet de préparer sa retraite en se constituant ou en développant son patrimoine immobilier, et ce, avec peu de fiscalité. En effet, les déclarations inhérentes au statut de loueur en meublé non professionnel restent simplissimes en comparaison des autres dispositifs de défiscalisation.

De surcroît, quel que soit le régime choisi, si vous achetez un bien meublé :

- en résidence de service, vous déléguez entièrement la gestion à l’exploitant ;

- et si vous optez pour la location classique, vous pouvez mettre votre bien en gestion dans une agence immobilière.

En résumé, le patrimoine immobilier du propriétaire bailleur peut tout à fait se développer au fil du temps sans aucun souci de gestion pour ce dernier.

Diversifier son patrimoine

Dans une stratégie patrimoniale efficace, il est essentiel de répartir vos actifs en adéquation avec votre profil d’investisseur. En ce sens, l’investissement en LMNP constitue un levier important de diversification, mais il en existe d’autres.

Voici une liste non exhaustive de produits vous permettant de diversifier votre patrimoine :

- les SCPI : une société civile de placement immobilier représente un organisme de placement collectif non coté en bourse, dont l’objectif consiste à acquérir et à gérer des biens immobiliers destinés à être loués.

- une SIIC : une société d’investissement immobilier cotée ressemble en tout point au fonctionnement d’une SCPI, si ce n’est qu’une SIIC est cotée en bourse, et que les dividendes sont soumis à la flat tax et non à l’IR comme en SCPI.

- l’assurance-vie permet non seulement de faire fructifier votre épargne, mais aussi de préparer votre retraite, de transmettre un capital à ses proches ou encore de protéger son conjoint au travers d’un cadre fiscal avantageux.

- le crowdfunding s’adresse aux entreprises, aux associations ou encore aux particuliers souhaitant créer ou développer un projet. Il fait appel aux ressources financières des internautes via des plateformes de financement participatif sans passer par les circuits bancaires traditionnels.

- le PEA : le Plan d’épargne en actions représente une enveloppe fiscale avec laquelle les Français majeurs investissent en Bourse sur les marchés européens, et bénéficient d’une exonération d’impôts sur le revenu sous certaines conditions.

- le PER : le Plan d’épargne retraite consiste à économiser pendant votre vie active tout en profitant d’avantages fiscaux, afin de se constituer un capital ou une rente lors de votre départ en retraite.

- le private equity : le capital-investissement permet de prendre une participation dans une société non cotée en bourse, avec l’espoir qu’elle le soit un jour et que vous puissiez réaliser une belle plus-value.

- les cryptomonnaies : ces monnaies numériques virtuelles sont indépendantes des réseaux bancaires et dépendent d’un système de cryptage reposant sur la technologie de la Blockchain.

Chapitre 5 : Connaître les inconvénients de la location meublée

Turn-over en location meublée

En location meublée via un bail d’habitation ou de mobilité, vous êtes exposé à un turn-over plus important qu’en location nue, avec toutes les conséquences que cela suppose :

- des états des lieux d’entrée et de sortie à réaliser lors de chaque départ et arrivée de locataire ;

- une organisation millimétrée concernant le planning des visites ;

- une analyse récurrente des dossiers des futurs locataires.

Dans le cadre d’un meublé de tourisme, vous serez davantage sollicité par les tâches chronophages telles que les changements de draps, de serviettes ou encore le ménage à réaliser entre deux locations. De plus, il arrive que les locataires en location saisonnière ne prennent pas soin de votre logement et le dégradent, ce qui peut entraîner des frais de réparation.

Néanmoins, afin d’éviter toutes ces contraintes, vous avez la possibilité de confier votre bien à une agence immobilière ou à une conciergerie.

Risque de vacance locative

Le changement fréquent de locataires peut vous contraindre à subir des vacances locatives régulières qui viennent impacter directement votre rendement locatif.

Pour éviter ces périodes de vacance locative, plusieurs solutions s’offrent à vous :

- anticiper les changements de locataires et bien maîtriser le marché immobilier local afin de proposer des loyers attractifs et ainsi rester compétitif ;

- souscrire une assurance vacance locative.

Si un propriétaire bailleur est sujet à une vacance locative supérieure à trois mois, sachez que ce dernier peut bénéficier, sur demande, d’un dégrèvement de sa taxe foncière.

Bon à savoir

La carence locative désigne l’absence de locataire lors de sa première mise en location. Cette dernière diffère de la vacance locative correspondant à la période de non-location entre deux occupations.

Entretien et renouvellement de l’équipement et du mobilier

En proposant une location meublée, vous êtes dans l’obligation d’acheter un certain nombre d’équipements essentiels.

La loi du 6 juillet 1989 précise que « toutes les réparations, autres que locatives, nécessaires au maintien en état et à l’entretien normal des locaux loués » doivent être prises en charge par le propriétaire. Du coup, en cas de vétusté, de dégradation ou de panne d’un équipement vous incombant, vous devez en assumer les frais.

Chapitre 6 : Comment cibler les meilleurs biens immobiliers pour une location meublée ?

La clé du succès : la ville d’investissement et l’emplacement du bien en LMNP

Vous voulez connaître la règle d’or dans l’immobilier ? « L’emplacement, l’emplacement et l’emplacement », dixit Stéphane Plaza ! Privilégiez l’accessibilité aux transports en commun, les commerces, l’attractivité professionnelle ainsi que les facultés ou grandes écoles à proximité.

Pour vous aider à cibler les meilleures villes dans lesquelles investir en 2024, basez-vous sur les études du site Locservice.fr. Ce dernier répertorie chaque année les 10 villes françaises les plus souvent recherchées concernant la location.

Les 10 villes françaises les plus souvent recherchées en 2022

| Rang | Villes | Demande locative en 2022 |

|---|---|---|

| 1 | Paris | 8,49 % |

| 2 | Lyon | 4,92 % |

| 3 | Montpellier | 2,41 % |

| 4 | Lille | 1,98 % |

| 5 | Bordeaux | 1,89 % |

| 6 | Toulouse | 1,81 % |

| 7 | Nantes | 1,65 % |

| 8 | Marseille | 1,62 % |

| 9 | Strasbourg | 1,52 % |

| 10 | Rennes | 1,48 % |

Plus la demande locative est forte, plus vous pérennisez votre investissement en termes d’occupation et de plus-value à la revente.

La taille de l’appartement

Avant de vous lancer dans la location meublée, il faut commencer par calculer votre capacité d’emprunt. Cette dernière tient compte du taux d’endettement de 35 % à ne pas dépasser, de vos charges (dont la future mensualité du crédit immobilier) et de vos revenus.

Ensuite, appuyez-vous sur les types de logements les plus loués, tout en gardant en tête votre projet et son analyse de rentabilité.

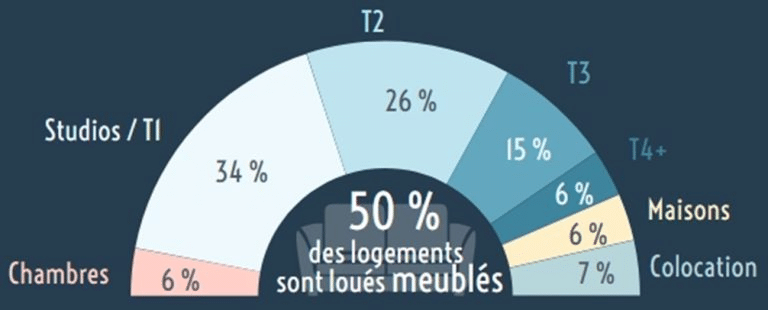

Les types de logements les plus loués en 2022

(Source Locservice.fr)

Bon à savoir

Capacité d’emprunt = (revenus – charges) * 35 %

Un prix de vente compétitif

À partir de votre analyse du secteur et des prix pratiqués au m2, sélectionnez de préférence un bien dont le prix d’achat est inférieur au prix du marché pour pouvoir financer des travaux, les frais de notaire et espérer une plus-value sympathique à la revente.

Pour ce faire, comparez les prix des biens équivalents tout en étant attentif aux éventuels travaux nécessaires. Il est d’ailleurs recommandé de se faire accompagner par un ami ou un professionnel du bâtiment, et de se méfier tout de même des offres trop alléchantes.

La rentabilité locative de votre futur bien

Une location meublée est plus rentable qu’une location nue. Visez à minima un rendement brut d’environ 10 %, et davantage en colocation ! En fonction du loyer estimé (par rapport aux prix pratiqués sur le marché) et de votre mensualité, prévoyez un cash-flow positif de 100 % pour un studio en zone tendue. En clair, si votre mensualité s’élève à 300 euros, ciblez un loyer hors charges de 600 euros. Ce sera plus difficile à atteindre avec une surface plus importante.

Chapitre 7 : les 9 erreurs de débutant à éviter absolument en LMNP

1. Mettre un apport personnel trop important ou acheter cash

L’intérêt de l’investissement immobilier repose essentiellement sur l’effet de levier du crédit pour pouvoir développer un patrimoine personnel qui se sera autofinancé. Si vous mettez un apport trop conséquent dans l’achat, voire même si vous l’achetez cash, vous serez coincé pour réaliser d’autres opérations immobilières. Il est donc préférable de placer vos liquidités sur des produits financiers rémunérateurs et de souscrire un emprunt.

2. Oublier de déclarer son activité de location meublée

Si vous oubliez de déclarer votre activité de loueur meublé non professionnel, cela signifie que vos revenus fonciers sont obligatoirement imposés au régime du micro BIC. En effet, pour bénéficier du régime réel, à savoir le régime le plus avantageux dans la majorité des cas, il faut en faire la demande auprès de l’Administration fiscale.

En pratique, tant que vous n’êtes pas déclaré en tant que loueur meublé non professionnel, vous ne pourrez donc pas prétendre au régime réel (à moins de dépasser 77 700 € de revenus locatifs annuels). L’Administration tolère un retard de trois ans, tout en exigeant le paiement rétroactif de la Cotisation foncière des entreprises (CFE).

Au moment de démarrer votre activité de loueur meublé non professionnel, pensez bien à remplir le formulaire P0i, ce sera dans votre intérêt !

3. Ne pas tenir compte de la liste des 11 éléments meublés imposés par la loi Alur

La liste des équipements obligatoires en location meublée ne doit pas être prise à la légère. En effet, lors d’un contrôle de l’Administration fiscale, si cette dernière constate un manquement, vous encourez un risque de requalification en location vide et donc une imposition de vos revenus locatifs au titre des revenus fonciers, et non plus des bénéfices industriels et commerciaux (BIC).

4. Fixer un loyer trop élevé

En étant trop gourmand, vous ferez fuir les potentiels locataires et vous serez confronté à la vacance locative. C’est la raison pour laquelle il est fondamental d’étudier les prix du marché avant d’acheter et de mettre un bien en location meublée.

5. Minimiser les frais annexes

Pour vous assurer une rentabilité intéressante, il est nécessaire de calculer avec justesse l’ensemble des frais courants et de gestion de votre bien. En effet, il serait préjudiciable de les minimiser.

Il convient donc de chiffrer :

- les travaux de rénovation par un professionnel ;

- les frais de gestion si vous décidez de le confier à une agence immobilière ;

- les frais de copropriété ;

- les frais d’entretien ;

- la taxe foncière.

6. Omettre de se constituer un matelas de sécurité

En tant que loueur meublé non professionnel, il est fondamental de vous constituer une épargne de précaution dédiée à votre activité, et ce, afin d’assumer les dépenses imprévues ou des épisodes de vacance locative.

7. Se tromper dans la déclaration d’impôt

Attention à ne pas commettre d’impairs en termes d’imposition qui pourraient vous coûter cher. Par exemple, pensez bien à déclarer vos revenus locatifs en bénéfices industriels et commerciaux (BIC) et non en revenus fonciers.

Une autre erreur observée repose sur le mauvais choix de régime, en déclarant vos bénéfices industriels et commerciaux au régime micro-BIC au lieu du réel.

8. Acheter un bien coup de cœur

Un propriétaire bailleur n’achète pas un bien pour lui-même, mais pour le mettre en location. Il ne faut donc pas acquérir un bien qui corresponde à vos goûts, mais à ceux de la majeure partie de la population. Concentrez-vous sur un logement consensuel et sans prestations excessives.

9. Ne pas lire toutes les clauses du bail commercial en cas de location meublée dans une résidence de service

Une fois signé, un bail commercial vous engage pour une durée de 9 à 12 ans. Il est donc fondamental de le lire attentivement et d’examiner les principales clauses, notamment :

- les conditions de résiliation du bail (préavis et modalités de renouvellement) ;

- le montant du loyer et ses modalités de revalorisation ;

- les modalités de renouvellement du mobilier.

Chapitre 8 : Prévoir la revente de votre bien en location meublée

Les raisons d’une revente d’un bien en LMNP

La revente de votre bien n’est pas le premier objectif lors de votre achat. À ce moment-là, vous pensez davantage à le conserver dans la durée afin de profiter d’une rentabilité intéressante.

Pour autant, différentes raisons peuvent motiver la revente de votre bien :

- récupérer des liquidités ;

- réaliser un autre achat immobilier ;

- transmettre des fonds à ses enfants ;

- amortir un nouveau bien, car celui-ci n’est plus rentable ;

- arbitrer son patrimoine dans le cadre d’une séparation ;

- diversifier son épargne sur un autre support.

Quand revendre son bien en LMNP ?

Un investisseur en LMNP classique peut revendre son bien quand il le souhaite.

En revanche, si vous êtes propriétaire d’un logement meublé en résidence de services, plusieurs particularités sont à prendre en compte.

- Évitez de revendre votre bien en fin de bail. En effet, les potentiels investisseurs savent que l’exploitant en profitera probablement pour revoir le loyer à la baisse ou encore nécessiter des travaux de rénovation au terme du bail. De ce fait, le second investisseur risque de vous demander une diminution du prix de vente. A contrario, revendre votre bien juste après le renouvellement du bail vous permettra d’obtenir un prix plus élevé.

- Si votre bien est soumis à la loi Censi-Bouvard, assurez-vous d’avoir dépassé les 9 ans de détention du bien. Ainsi, si la revente intervient avant le délai des 9 ans, vous serez dans l’obligation de rembourser la réduction d’impôt perçue à l’Administration fiscale.

- Si vous avez perçu un remboursement de TVA, vous êtes tenu de conserver votre bien pendant 20 ans. En cas de revente anticipée, vous serez dans l’obligation de rembourser la TVA perçue au prorata temporis.

Fiscalité en cas de revente d’un bien en LMNP

Les plus-values réalisées en cas de cession de vos biens meublés sont imposées dans la catégorie des plus-values privées.

Pour calculer une plus-value immobilière, vous faites la différence entre le prix de vente du bien et son prix d’acquisition. Le montant de cette plus-value sera diminué d’un abattement (dont l’assiette varie entre l’IR et les prélèvements sociaux), prenant en compte la période de détention.

Taux d’abattement par année de détention

| Durée de détention | Assiette pour l’impôt sur le revenu | Assiette pour les prélèvements sociaux |

|---|---|---|

| Jusqu’à 5 années | 0 % | 0 % |

| De la 6e à la 21e année | 6 % | 1,65 % |

| 22e année révolue | 4 % | 1,6 % |

| Au-delà de la 22e année | Exonération | 9 % |

| Au-delà de la 30e année | Exonération | Exonération |

Source servicepublic.fr

Prenons un exemple pour y voir plus clair.

Vous avez vendu un bien meublé détenu par vos soins depuis 10 ans. Le montant de la plus-value s’élève à 50 000 €.

Calcul de l’assiette d’imposition à l’IR :

- Droit à abattement sur l’impôt : 6 % par an de la 6e à la 10e année, soit 30 % (6 % x 5).

- Montant de l’abattement : 50 000 € x 30 %, soit 15 000 €.

- Plus-value imposable : 35 000 € (50 000 € – 15 000 €).

Calcul de l’assiette imposable aux prélèvements sociaux :

- Droit à abattement sur les prélèvements sociaux : 1,65 % par an de la 6e à la 10e année, soit 8,25 % (1,65 % x 5).

- Montant de l’abattement : 50 000 € x 8,25 %, soit 4 125 €.

- Plus-value imposable : 45 875 € (50 000 € – 4 125 €).

Après les abattements, la plus-value immobilière est imposée :

- à l’impôt sur le revenu au taux de 19 % ;

- et aux prélèvements sociaux au taux de 17,2 %.

En poursuivant avec notre exemple ci-dessus, le prélèvement total sera de 14 540 € avec la répartition suivante :

- au titre de l’IR 35 000 * 19 % = 6 650 € ;

- au titre des prélèvements sociaux 45 874 * 17,20 % = 7 890 €.

Vous êtes exonéré de l’impôt sur le revenu après 22 ans de détention et de prélèvements sociaux à partir de la 30e année.

Ce qu’il faut retenir

Ce guide regroupe toutes les informations essentielles dont vous avez besoin avant de vous lancer dans la location meublée en LMNP, et ainsi profiter d’une taxation avantageuse sur vos revenus locatifs. Prenez le temps de bien les assimiler à votre rythme, et de les approfondir avant de vous jeter dans le grand bain !

Lead Copywriter chez Syntax Finance, Audrey possède un diplôme d’études comptables et financières (DECF) et une expérience professionnelle de plus de 15 ans dans les secteurs bancaire et comptable.